La crisis global ocasionada por el surgimiento del Coronavirus ha provocado que los distintos gobiernos, sean estos, emergentes o desarrollados, tomen medidas preventivas que generan en el corto plazo impactos en sus economías e incrementan la volatilidad de sus fondos de pensiones. Así, dado el gran número de afiliados en el Perú (7.4 millones a diciembre del 2019), es pertinente comprender la naturaleza de estos efectos.

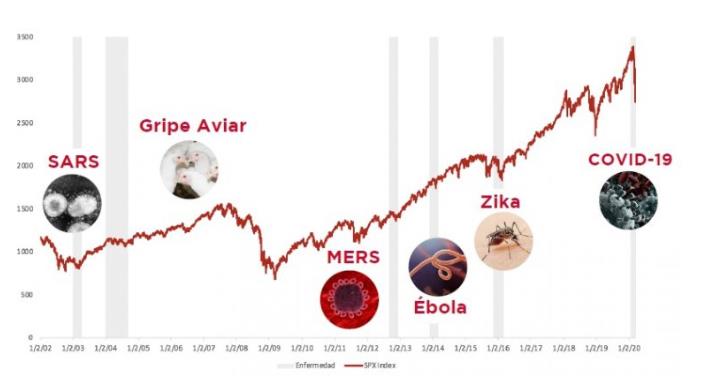

En tal sentido, si bien, tal como lo muestra el Gráfico 1, históricamente, la rentabilidad de los fondos de pensiones se ha recuperado de las crisis, por propagación de virus, en períodos de tiempo promedio de 6 a 18 meses. Sin embargo, las últimas medidas, recientemente implementadas, de seguridad sanitaria, como la cuarentena y el cierre de fronteras, resultan ser prácticamente inéditas e, incluso, sus plazos de duración aún no terminan de definirse.

Gráfico 1: Rentabilidad de los fondos de pensiones y crisis por propagación de virus

Por otro lado, las AFP generan rentabilidad para sus aportantes mediante una gestión eficiente de portafolios de activos financieros, tanto de renta fija (predominantemente bonos y depósitos), como variable (fundamentalmente acciones y fondos mutuos), colocados por emisores locales o extranjeros, de origen gubernamental o corporativo. De esta forma, podemos entender que un manejo eficiente de estos portafolios implicará una combinación óptima de rentabilidad y riesgo. Asimismo, es importante destacar que los aportantes, en función a su edad, sexo, ingresos y aversión al riesgo; podrán elegir entre cuatro fondos de menor a mayor riesgo (0, 1, 2 y 3).

Ahora, en la actual coyuntura, existen riesgos externos como aquellos ocasionados por las perspectivas de recesión económica global y su efecto sobre la demanda de crudo derivado del impacto del coronavirus en todo el mundo. Como también, la guerra de precios entre Arabia Saudí y Rusia, dos de los mayores productores de petróleo, la misma que ha reducido la cotización del petróleo Brent, de referencia para Europa, en 59% en lo que va del año (hasta los US$ 26.65).

Respecto a los riesgos internos, la economía local se verá afectada por la reducción del consumo y la inversión privada. Incluso, sectores específicos como el turismo, la manufactura, los servicios y el comercio se desacelerarán. Igualmente, el sector exportador, generador de divisas, se verá afectado por los cierres de frontera y la caída del comercio global.

No obstante lo anterior, el sistema de AFP en el Perú administra una cartera de S/ 174,823 millones de soles (diciembre 2019) equivalente al 23% del PBI del país. Adicionalmente, seis millones de aportantes (91% del total) participan en el fondo 2, con más de 40% de sus colocaciones en renta variable. Entonces, dada la relevancia de estos fondos y la volatilidad de la coyuntura, se requiere, por un lado, un reequilibrio del riesgo por parte de las empresas administradoras de fondos y, por el lado de los aportantes, ante los cambios presentados, éstos deben asumir un rol activo, es decir, migrar hacia fondos de menor riesgo pero que les aseguren una mayor protección para su capital.

Precisamente, reformas recientes a la normatividad existente, han reducido el plazo que tomaba realizar un traslado de fondo, ahora este trámite toma entre seis a treinta días y, además, un aportante está habilitado para trasladarse a un nuevo fondo una vez realice dos aportaciones consecutivas. De esta manera, cuando la coyuntura se vuelva más estable, y el riesgo se reduzca, podrá retornar a un fondo más rentable.

Finalmente, luego de escuchar los aplausos que, en la noche, muy justamente estamos realizando como reconocimiento por la entrega del personal de salud, militares y policías en esta crisis. Considero que habría que añadir a esta lista virtuosa a los verdaderos empresarios que, con sus inversiones y proyectos, sostienen el empleo, la calidad de vida y las pensiones de nuestra población.