Fuente: MEF / Elaboración del autor.

Ver cuadro de mando: Ejecución Presupuestaria.

Por: Luis Enrique Cayatopa Rivera.

El 27 de marzo de 2020, se publicó en el diario oficial el peruano el Decreto de Urgencia 033-2020, que establece medidas extraordinarias, en materia económica y financiera, en el marco de la respuesta frente a efectos del Covid-19. Así, el artículo 2° autorizó a los pliegos de los Gobiernos Locales, de manera excepcional, la adquisición y distribución de productos de primera necesidad de la canasta básica familiar, a favor de la población en situación de vulnerabilidad.

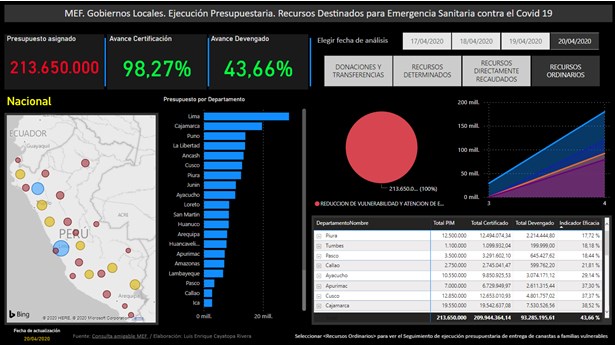

A fin de que se materialice la compra y distribución de canastas, el Ministerio de Economía y Finanzas (MEF), transfirió un total de S/ 213 millones 650 mil soles con cargo a la fuente de financiamiento Recursos Ordinarios, que a su vez los Gobiernos Locales debieron incorporarlos a sus propios presupuestos en el Programa Presupuestal 0068 Reducción de vulnerabilidad y atención de emergencias por desastres, y ulteriormente ejecutar los recursos, que a su vez, en el marco de la emergencia podrían optar por el procedimiento de selección Contratación Directa, en amparo de la Ley 30225 Ley de Contrataciones del Estado.

El último 16 de abril de 2020, el presidente Martín Vizcarra anunció que el avance de la ejecución de los S/ 213 millones 650 mil soles transferidos, era solo del 36%, e instó a las autoridades municipales a tomar cartas en el asunto.

Sobre este particular, ¿Cómo se mide la ejecución presupuestaria en el Estado? ¿Cuál es la situación actual del presupuesto transferido para la compra excepcional de canastas, en favor de las familias vulnerables?

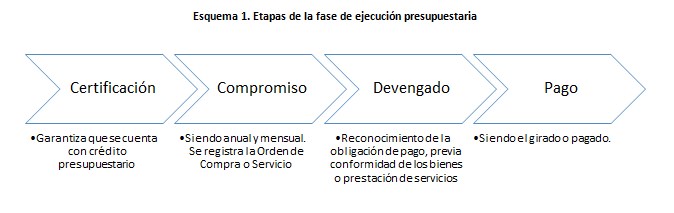

A fin de dar respuesta a la primera interrogante, se debe tener en cuenta que, la ejecución del gasto, en el marco del DL 1440, tiene 4 etapas, que se presentan y explican brevemente en el siguiente esquema:

Por tanto, el 36% referido por el presidente, corresponde al nivel de avance (% de eficacia) de la fase devengado; es decir, que las entidades han dado la conformidad a la adquisición de los bienes o prestación de servicios, y han registrado debidamente las facturas o comprobantes en el Sistema Integrado de Administración Financiera (SIAF), y por ende comunicado al MEF. Sin embargo; también es importante medir el nivel de eficacia de la certificación, toda vez que en esta etapa se garantiza la reserva presupuestaria para poder ejecutar el gasto.

Acotado lo anterior, al cierre del 20 de abril de 2020 el indicador de eficacia a nivel de devengado, a nivel nacional, registró un 43,66%. En tanto, se evidencia un contundente 98,27% en el avance de la certificación presupuestaria.

Por su parte, a nivel departamental, Ucayali, a la misma fecha de actualización, registra el mayor avance a nivel de devengado con un 77,41%, seguido por Ica y Ancash, con avances del 62 y 61% respectivamente. En tanto, los menores indicadores de eficacia sobre el devengado lo registran Piura, Tumbes y Pasco, con 17; 18,18 y 18,44% respectivamente. Sobre el particular, hay que acotar que muchas Entidades públicas podrían estar en el periodo de regularización que decretó el Ejecutivo.

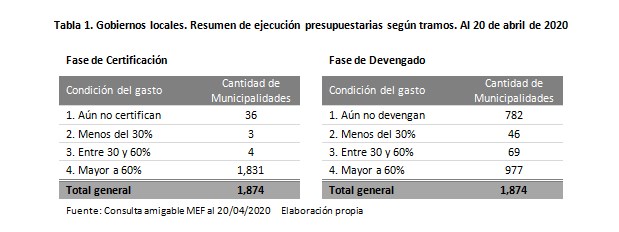

En un análisis más detallado a nivel de certificación, cabe resaltar que 36 municipios a la fecha no han certificado en el SIAF los recursos para la adquisición de canastas, 7 lo han realizado a lo mucho en un 60%, y gratamente 1 831 gobiernos locales han certificado más del 60% de los recursos asignados.

A nivel de devengado, 782 de las 1 874 municipalidades, aún no registran esta fase en el SIAF, refiriendo adicionalmente que en muchos casos sí han certificado, parcial o totalmente los presupuestos asignados. 46 municipios vienen devengando menos del 30%, 69 entre el 30 y 60%, y 977 municipalidades han devengado más del 60% de los recursos transferidos.

Finalmente es importante acotar sobre la importancia de transparentar la ejecución de los recursos transferidos, no como fin sino como medio, a las arcas municipales, a favor último de las familias más vulnerables de los territorios locales, a fin de menguar, quizá no en su totalidad, el impacto que viene teniendo la emergencia sanitaria como consecuencia del Covid-19; y la responsabilidad que tienen los gobiernos locales de informar a la Contraloría y publicar los padrones de beneficiarios de la entrega de canastas respecto de los recursos transferidos.

_________________________________

Nota: El autor es economista y magíster en Administración Pública por la Universidad Católica Sedes Sapientiae, master in Public Governance and Management por la Universitá Cattolica del Sacro Cuore. Tiene experiencia en supervisión macroregional del Ministerio de Economía y Finanzas. Asistencia estadística -presupuestal en temas de recaudación y control municipal. Docencia en el CIDIR, la Escuela de Postgrado de la UCSS, la Escuela Nacional de Administración Pública (ENAP). Investiga temas vinculados a gestión municipal y mercado de valores.